Sunat: datos falsos en RUC se castigarán con 5 años de cárcel

Decreto Legislativo 1716 modifica la Ley Penal Tributaria y permite fiscalizaciones digitales para verificar domicilios e información registrada por contribuyentes.

La SUNAT tendrá nuevas herramientas para prevenir y detectar fraudes tributarios vinculados al Registro Único de Contribuyentes, tras la publicación del Decreto Legislativo 1716, que modifica la Ley Penal Tributaria en el Perú. Con la norma, proporcionar información falsa para inscribirse o modificar datos en el RUC pasa a un marco penal.

El cambio se aplica sobre la Ley Penal Tributaria, el DL 813, e incorpora ajustes asociados a la emisión de comprobantes electrónicos y al sistema de detracciones. En este escenario, la SUNAT podrá reforzar verificaciones sobre información declarada, incluida la relacionada con domicilios fiscales.

Cambio legal y alcance del Decreto Legislativo 1716

El Decreto Legislativo 1716 incorpora modificaciones a la Ley Penal Tributaria con el objetivo de actualizar delitos vinculados a comprobantes electrónicos y detracciones. Dentro de ese marco, se añade un tratamiento penal para datos falsos usados en el RUC.

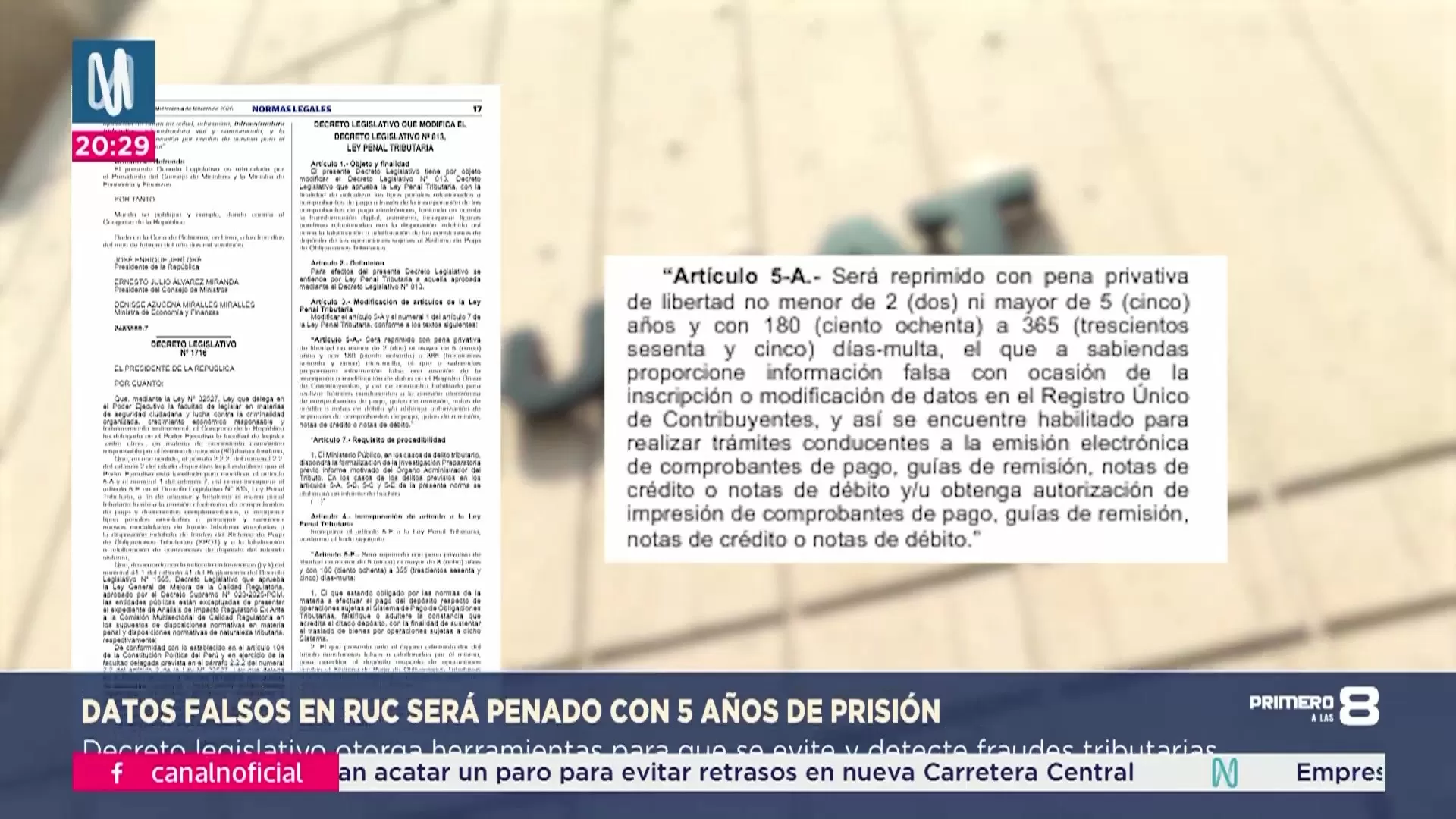

La modificación del Artículo 5-A establece sanción para quien entregue información falsa a sabiendas al momento de inscribirse o al modificar datos del RUC. La pena prevista es de 2 a 5 años de cárcel.

El texto precisa que el uso del registro fraudulento para obtener autorizaciones de emisión de comprobantes también agrava la situación. Se menciona, entre otros, facturas, guías de remisión y notas de crédito electrónicas.

Fiscalización digital para verificar datos del RUC

Con la norma, se plantea que la verificación de información podrá realizarse mediante fiscalizaciones digitales. En el material proporcionado se menciona que se usarían herramientas como videollamadas y geolocalización para validar domicilios.

Se señala la posibilidad de contrastar ubicaciones con plataformas como Google Maps. La verificación apunta a determinar si el domicilio declarado existe y coincide con lo registrado.

Según lo descrito, si se comprueba que el domicilio es inexistente o falso luego de lograda la inscripción, el fraude se considera consumado. Este criterio aparece vinculado a la forma en que se comprobaría la veracidad del dato declarado.

Formas de falsificación mencionadas por SUNAT

Sergio Llaico, supervisor del área tributaria de la SUNAT, señaló que la falsificación puede presentarse en documentos o datos, como el domicilio fiscal. En declaración consignada, mencionó: “Falsificacion de documentos, de datos...como puede ser em domicilio fiscal....para evitar la fiscalizacion de la SUNAT”.

El material refiere que una empresa podría usar domicilios falsos para evitar ser ubicada por la administración tributaria. En ese supuesto, la entidad tendría dificultades para cobrar, embargar o realizar acciones de control.

También se menciona el uso de identidades prestadas, descritas como testaferros, para ocultar al dueño real. Bajo ese esquema, se indica que se pueden realizar ventas y evadir impuestos.

Empresas detectadas y cifras reportadas

En otra intervención, Llaico indicó que se habrían detectado 78 empresas vinculadas a este tipo de prácticas. También señaló que esas empresas factura 3195 millones de soles, según lo expresado en su declaración.

En el mismo tramo, se menciona que las operaciones beneficiarían a otros contribuyentes indebidamente. Se alude al uso como gasto del impuesto a la renta o como crédito fiscal del impuesto general a las ventas.

La referencia a montos y número de empresas aparece como parte del sustento sobre el impacto de estos esquemas. En el contenido proporcionado no se precisa un periodo, pero sí se consignan las cifras atribuidas a la detección.

Competencia desleal y efecto en devoluciones del Estado

El material indica que el daño no se limita a la recaudación, y que también alcanzaría la competencia y al Estado. Llaico sostuvo: “Genera una competencia desleal, primero porque los otros contribuyentes si pagan impuestos...y genera perjuicio...solicitaf beneficios tributarios”.

En otro momento, añadió: “El estado tiene que devolver dinero que nunca ingresó a su caja”. Estas frases aparecen vinculadas a devoluciones asociadas a operaciones sustentadas con información falsa.

Se plantea que empresas fraudulentas podrían acceder a beneficios contemplados para quienes cumplen la ley. En el contenido, esa situación se presenta como un efecto asociado al uso de información falsa en el registro.

Pena de prisión por crear o modificar el RUC con datos falsos

El contenido precisa que se incorpora un concepto penal para prevenir estos delitos. La sanción se aplica a quienes sean responsables de empresas fraudulentas detectadas bajo estas conductas.

En ese marco, la pena señalada es no menor de 2 años ni mayor de 5 años de cárcel. El material sostiene que la falsificación de datos para inscribirse o modificar el RUC ya es delito penal.

Además, se menciona que, si el registro se usa para obtener autorización de emisión de comprobantes electrónicos, la situación se agrava. Esa condición está vinculada a la operatividad posterior del RUC obtenido con información falsa.

Advertencias sobre fiscalización virtual y riesgos por errores

En el material adicional se señala que expertos advierten sobre fiscalizaciones virtuales de la SUNAT y piden cautela para evitar que errores administrativos deriven en procesos penales. En ese mismo texto, se indica que “Caro” menciona el uso de videollamadas y geolocalización para verificar domicilios.

Se describe que la verificación buscaría identificar domicilios inexistentes o falsos tras la inscripción. En ese supuesto, se considera consumado el fraude, según el mismo contenido.

El texto no desarrolla ejemplos concretos de errores administrativos, pero sí incorpora la advertencia general sobre el cuidado en los datos declarados. La referencia se mantiene en el marco de la norma y del tipo de fiscalización descrito.

El Decreto Legislativo 1716 modifica la Ley Penal Tributaria (DL 813) e incorpora sanción penal por proporcionar información falsa a sabiendas para inscribirse o modificar datos en el RUC. La pena prevista es de 2 a 5 años de cárcel, según el Artículo 5-A. El material señala que la SUNAT podrá realizar fiscalizaciones digitales para verificar domicilios, incluyendo videollamadas y geolocalización con Google Maps. Sergio Llaico indicó que se habrían detectado 78 empresas que facturaron 3,195 millones de soles y que estas prácticas generan competencia desleal y devoluciones al Estado.

Tags

Relacionadas